Quando il mandato Esg diventa un vincolo – ET.Group powered by ETicaNews – ETicaNews

https://ift.tt/4CfIaK7

L’integrazione di un mandato Esg per gli asset manager pone un problema di complessità e compromessi. Secondo il modello usato dal Politecnico, punteggi Esg più alti sono associati a rendimenti più bassi. Però un mandato Esg da investitori istituzionali può portare a una riduzione della rischiosità del portafoglio

L’integrazione di considerazioni ambientali, sociali e di governance (Esg) ha guadagnato un’enorme attenzione negli ultimi anni, ridefinendo le strategie di investimento e plasmando le dinamiche di mercato. Un recente studio dal titolo “Asset management with an ESG mandate” dei ricercatori del QfinLab del Politecnico di Milano approfondisce le implicazioni dell’introduzione di un mandato Esg per gli asset manager, facendo luce sul suo impatto sull’efficienza del portafoglio, sull’equilibrio di mercato e sulla relazione tra gli score Esg e i rendimenti finanziari.

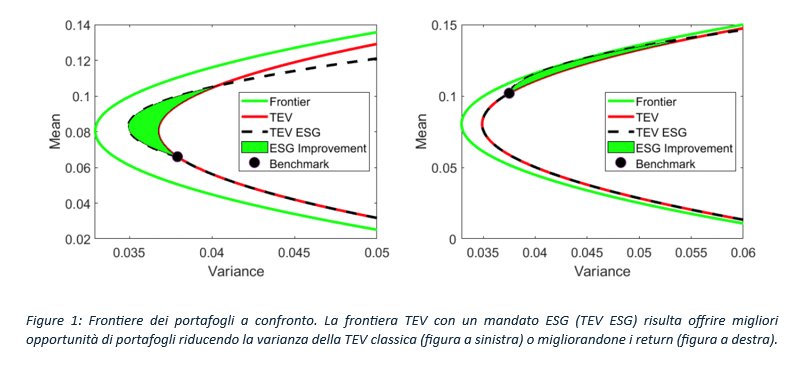

La ricerca esplora l’interazione tra le tecniche tradizionali di ottimizzazione del portafoglio (frontiera dei portafogli à la Markowitz) e l’incorporazione dei vincoli Esg. Al centro dell’analisi ci si pone l’obiettivo di minimizzare la varianza dell’errore di tracciamento (Tev – si veda Roll, 1992, per una completa esposizione del problema), intesa come la differenza tra il portafoglio e un benchmark di mercato, ottenendo una overperformance attesa dei rendimenti finanziari rispetto ad esso e garantendo nel contempo un punteggio Esg del portafoglio superiore a quello del benchmark stesso.

Da una analisi analitica, risulta che l’integrazione delle considerazioni Esg nella gestione degli investimenti può migliorare le inefficienze intrinseche nei portafogli costruiti unicamente minimizzando la Tev. Questo miglioramento si manifesta come una riduzione della varianza del portafoglio, in particolare quando esiste una relazione inversa tra i rendimenti attesi e i punteggi Esg.

Inoltre, nello studio si estendono i modelli di equilibrio di mercato esistenti incorporando l’influenza dei vincoli Esg nell’esercizio di asset allocation. I risultati stabiliscono che in scenari in cui i mandati Esg sono vincolanti, l’equilibrio di mercato comporta un premio Esg negativo. In altri termini, punteggi Esg più alti sono associati a rendimenti finanziari più bassi.

In sintesi, la ricerca sottolinea le implicazioni dell’integrazione dei mandati Esg nelle pratiche di gestione degli investimenti da un punto di vista della frontiera dei portafogli e dei modelli di equilibrio. Sebbene tali mandati possano migliorare l’efficienza del portafoglio in determinate condizioni, introducono anche complessità e compromessi che richiedono una riflessione attenta da parte degli investitori. Mentre il settore finanziario prosegue il suo percorso verso la sostenibilità, studi di questo tipo offrono preziosi spunti sull’evoluzione del panorama degli investimenti responsabili.

Davide Stocco

politecnicoQFinLabstudiericerche

0 commenti

April 22, 2024 at 12:10PM