Nel I trimestre i flussi verso le strategie ESG ritrovano il segno più (a livello globale) – FundsPeople

https://ift.tt/cZz7itX

Secondo i dati pubblicati da Morningstar sui flussi globali indirizzati verso investimenti sostenibili, il dato è positivo per 900 milioni di dollari. A trainare la raccolta ancora l’Europa con 11 miliardi.

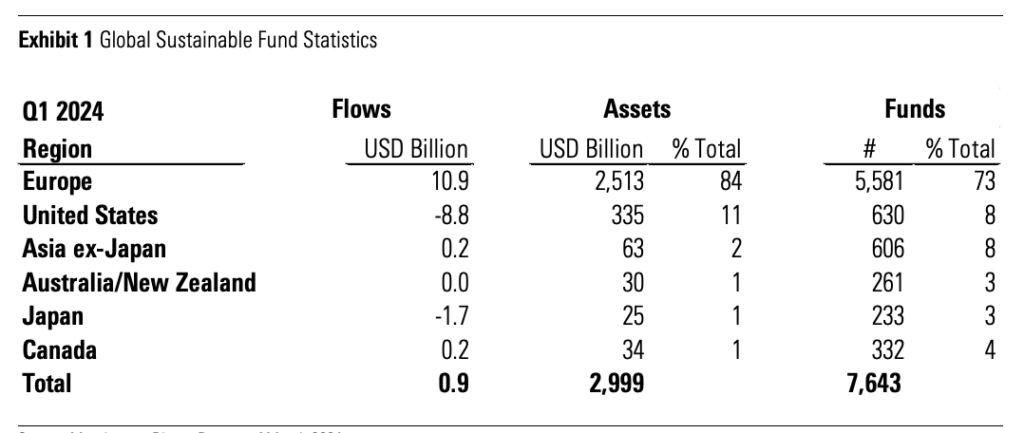

Torna in positivo la raccolta dei fondi sostenibili a livello globale. Secondo l’ultima rilevazione di Morningstar sul primo trimestre 2024, i flussi netti in direzione di fondi ed ETF ESG sono stati quasi 900 milioni di dollari contro il negativo di 88 milioni dell’ultimo trimestre 2023 (ridimensionato rispetto ai 2,5 miliardi di dollari riportati in precedenza). A trainare il settore, in ogni caso, si conferma l’Europa, con flussi positivi per 11 miliardi, più del doppio rispetto al periodo precedente. Continua, invece, il rosso negli Stati Uniti, con riscatti per 8,8 miliardi.

Il dato nel resto del mondo è stato contenuto, soltanto il Giappone si è distinto in negativo per 1,7 miliardi di fuoriuscite.

La crescita globale (se pur limitatamente) positiva dei flussi in direzione dei fondi sostenibili, si confronta, tuttavia, con il buon andamento della raccolta di fondi ed ETF “tradizionali”, che nello stesso periodo vedono flussi positivi per oltre 52 miliardi, contro 19 miliardi di riscatti a dicembre 2023.

Patrimonio in crescita

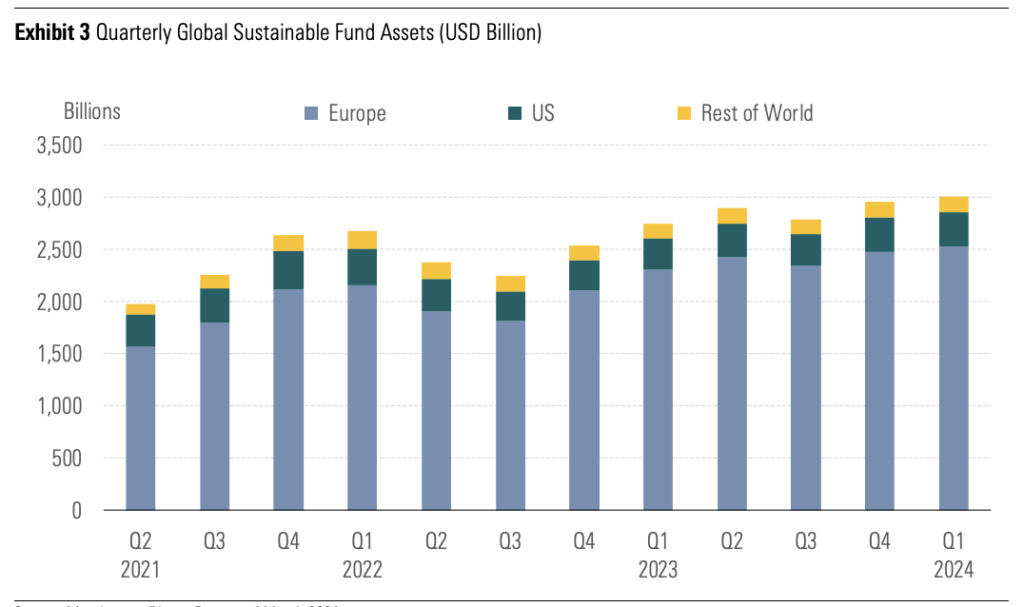

Il patrimonio globale investito in sostenibilità, nonostante i chiari di luna (nello specifico, oltreoceano) prosegue in territorio positivo sostenuti dal buon andamento dell’azionario con un +1,8% nel trimestre fino a sfiorare quota 3 mila miliardi di dollari contro i 2.900 miliardi del trimestre precedente. Il tutto, specificano gli esperti, in un contesto “eterogeneo” in cui alle incertezze legate a inflazione e tassi di interesse, si sommano quelle in merito alle attese sull’intelligenza artificiale e i rischi geopolitici.

Per quanto riguarda il peso degli investimenti sostenibili fra le tre aree in cui è suddivisa l’indagine (Europa, USA, resto del mondo), il Vecchio Continente mantiene il suo primato con l’84% del patrimonio globale dei fondi sostenibili, negli USA l’11%, mentre Asia ex Giappone, che costituisce solo il 2% del patrimonio globale, mantiene il terzo posto.

Lancio nuovi fondi

Prosegue in discesa anche il lancio di nuovi fondi, soltanto 97 nel I trimestre dell’anno. Il dato, che se confermato è il più basso da quando esiste la rilevazione di Morningstar potrebbe comunque essere rivisto al rialzo nel prossimo rapporto, man mano che saranno identificati altri lanci.

La classifica degli asset manager per AuM

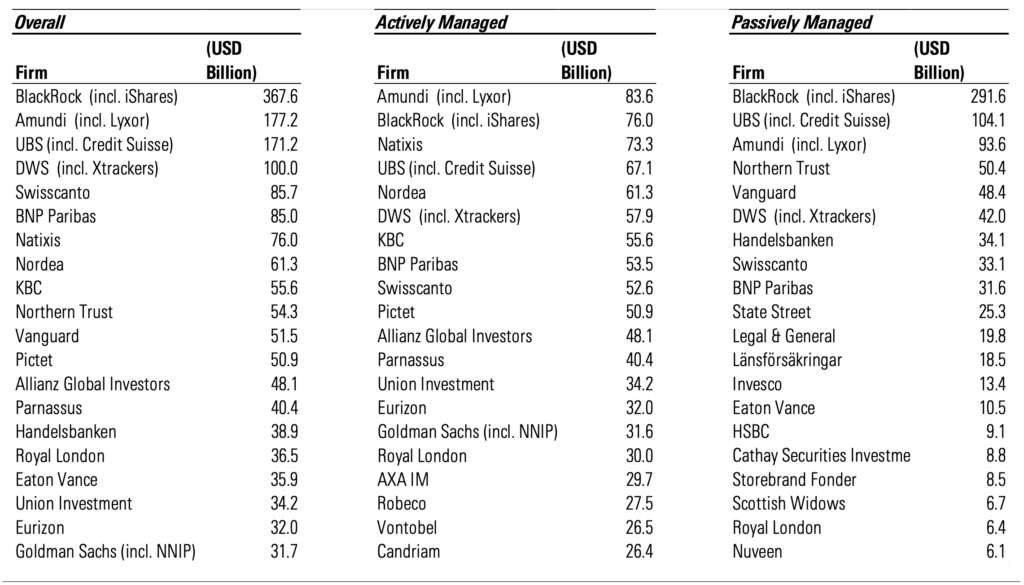

Sul fronte degli asset manager, la classifica per AuM vede BlackRock in testa con 368 miliardi di dollari di asset sostenibili, di cui la maggior parte 292 miliardi) in ETF. Segue Amundi, con 177 miliardi di AuM, in testa anche nella classifica dei gestori per fondi attivi (83,6 miliardi). Terza in classifica UBS, con 171 miliardi di AuM, soprattutto in fondi gestiti passivamente (104 miliardi).

Il dato europeo

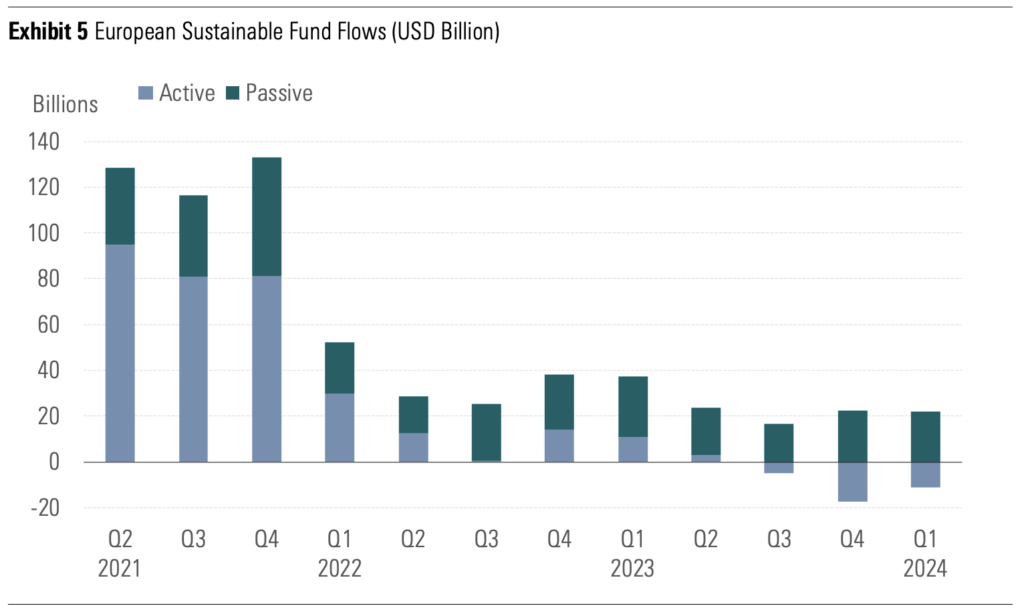

Nel dettaglio dei flussi europei, è importante sottolineare che il dato positivo è sostenuto dai flussi in direzione dei fondi passivi che si attestano a 22 miliardi di dollari, contrastando, così, i deflussi dai fondi attivi che proseguono nei primi tre mesi dell’anno per 11 miliardi (in discesa rispetto a -17,5 miliardi del quarto trimestre 2023). “Il contrasto – sottolineano gli analisti – evidenzia la continua preferenza per le strategie passive, a testimonianza dell’attenzione degli investitori per l’economicità e l’esposizione beta”.

L’aumento dei flussi in direzione dei fondi sostenibili in Europa si è tradotto anche in un moderato aumento del tasso di crescita organica (dallo 0,21% del 4Q23 allo 0,44% del 1Q24). La dinamica è simile a quella dei fondi convenzionali che, nel periodo, hanno attratto 45 miliardi (tasso di crescita organica 0,415). “È solo la terza volta negli ultimi tre anni che i fondi sostenibili hanno registrato una andamento di flussi peggiore rispetto ai loro omologhi convenzionali”.

Altro elemento all’attenzione sono le asset class che hanno determinato l’andamento della raccolta netta. Morningstar fa notare come l’azionario “tradizionalmente una roccaforte” degli investimenti sostenibili, ha visto deflussi per 1,3 miliardi (mentre i fondi convenzionali hanno visto 12 miliardi di nuovi capitali netti nello stesso periodo). Bene invece i fondi obbligazionari, cresciuti del 244% con 19,6 miliardi di raccolta. Nel frattempo, i fondi bilanciati hanno proseguito lungo il percorso dei deflussi per il quinto trimestre consecutivo (-6,3 miliardi di dollari).

Le cause della disaffezione

A motivare questo andamento in chiaroscuro di un settore che in Europa si è sempre dimostrato solido, gli analisti richiamano il difficile contesto macroeconomico, ma anche la cautela dovuta alle sottoperformance registrate dalle strategie ESG e sostenibili nel 2022, in parte dovuta al loro tipico sottopeso nelle società energetiche tradizionali e al sovrappeso nella tecnologia e in altri settori in crescita. Mentre il settore tecnologico è rimbalzato nel 2023, altri settori popolari nelle strategie sostenibili hanno continuato a sottoperformare. Le società di energia rinnovabile, ad esempio, sono state particolarmente colpite dall’impennata dei costi di finanziamento, dall’inflazione dei materiali e dalle interruzioni della catena di approvvigionamento.

Anche il rallentamento nel lancio dei nuovi prodotti, a detta degli esperti può essere attribuito in parte al sentiment generale del mercato ed è evidente anche nel lancio di nuove strategie “tradizionali” (anche queste in riduzione del 27% sul trimestre precedente). Inoltre i gestori sono stati più cauti nello sviluppo di nuove strategie ESG e sostenibili a causa delle accuse di greenwashing e delle incertezze del contesto normativo (soltanto ieri Esma ha pubblicato il final report con le linee guida sui nomi dei fondi che utilizzano termini legati alla sostenibilità o agli aspetti ESG).

Tuttavia, nel più ampio campione di nuovi lanci ESG in Europa, le strategie attive sono rimaste dominanti, rappresentando quasi due terzi (34) delle nuove offerte. La stragrande maggioranza dei fondi di nuova istituzione distribuiti in Europa è stata classificata come articolo 8 SFDR.

May 15, 2024 at 07:53AM